Viime aikojen kestoaihe on ollut julkisen sektorin rahojen riittämättömyys julkisiin palveluihin. Palveluita uhkaavat hoitajien palkankorotusvaatimukset, syntyvyyden lasku, eläkeläisten määrän kasvu…. Kunnilla ei ole varaa palveluiden ylläpitämiseen ilman kunnallisveron korotuksia, kertoo Kuntaliitto. Pidän vähän outona ajatusta, että maalla, joka kuuluu kansantulolla asukasta kohti mitattuna maailman 25 rikkaimman maan joukkoon, ei ole varaa hoitajien ja kasvatustyötä tekevien säällisiin palkkoihin eikä vanhusten hoivaan. Esitän tässä joitakin yritysverotuksen ja pääomatulojen verotuksen muutoksia, joilla voitaisiin rahoittaa julkisen sektorin menoja.

Yritysten tulovero on tällä hetkellä 20 prosenttia. Vero oli 26 prosenttia vuonna 2007. Sitä laskettiin kahteen otteeseen nykyiselle tasolle. Nykyinen verokanta on alhaisempi kuin OECD:n ja EU-28 maiden keskiarvo. (*1)

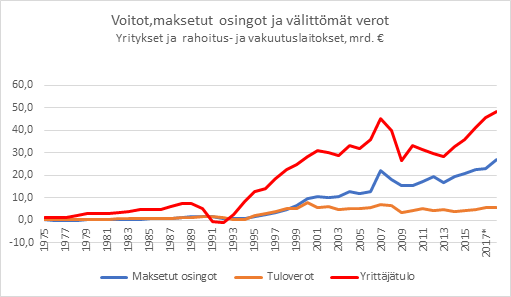

Jos verokanta nostettaisiin vuoden 2007 tasolle, saataisiin verotuloja lisää noin 1,5 miljardia euroa vuodessa. (*2) Tästä tietysti nousisi hirveä valitus yritysten kilpailukyvyn heikkenemisestä ja työpaikkojen siirtymisestä muualle. Mutta yritykset ovat käyttäneet kohonneita voittojaan entistä paljon suuremmassa määrin osinkojen maksuun (ks. kuvio). Verojen korotuksen vaikutus yritysten rahoitukseen voitaisiin helposti kompensoida rajoittamalla osinkojen maksua.

Osinkotulot ovat kasvaneet hurjasti, niin kuin myös yritysten voitot (ks. kuvio). Osinkotuloja verotetaan sijoittajan pääomatulona, josta maksetaan kolmenkymmenen tai kolmenkymmenenneljän prosentin vero. Osinkotulot ja muut pääomatulot (kuten myyntivoitot) ovat kasvattaneet tuloeroja ja olleet suurin syy kansakunnan rikkaimman yhden prosentin tulojen muita ryhmiä huomattavasti korkeampaan kasvuun. Ja he ovat maksaneet näistä tuloistaan alhaisempaa veroa kuin progressiivisen tuloveroasteikon perusteella olisi maksettu.

Osinkotuloja ei kuitenkaan veroteta edes tämän nimellisen pääomatulojen veroprosentin mukaan. Osa osingoista on verovapaata. Jos osingot olisivat kokonaan veronalaisia, saataisiin verotuloja lisää 30 prosentin mukaan verotettuna noin 700 miljoonaa euroa vuodessa. (*2) Pääomatuloista ei myöskään makseta kunnallisveroa. Jos niistä perittäisiin kunnallisvero, saataisiin vuoden 2017 tulotasolla 2 miljardia lisää tuloja kunnille. (*3) Pääomatulojen verotuksen kokonaisuudistus olisikin tarpeen esimerkiksi niin, että pääomatulot verotettaisiin yhdessä muiden tulojen kanssa progressiivisesti (ja progressiota suurissa tuloissa lisättäisiin) ja niistä maksettaisiin myös kunnallisvero.

Omaisuuden myymisestä on peritty ns. leimaveroa, nykyään varainsiirtovero. Jokainen maksaa asuntokaupasta 2 prosenttia varainsiirtoveroa ja kiinteistökaupassa 4 prosenttia. Vuokralla asuvat maksavat tämän veron vuokrissaan. Pörssiosakkeiden kaupalta kuitenkin poistettiin leimavero vuonna 1992. Tarkoitus oli elvyttää taloutta vuosikymmenen alun suuren laman jäljiltä. Muutos oli tarkoitettu väliaikaiseksi. Pysyväksi se kuitenkin jäi. Jos osakekaupasta maksettaisiin asuntokauppaa vastaava 2 prosentin varainsiirtovero, saataisiin Helsingin pörssin kymmenen viimeisen vuoden osakevaihdon perusteella lisää verotuloja 2,5 miljardia euroa vuodessa. (*4)

Suomella on siis varaa lahjoittaa kansainvälisille ja kotimaisille sijoittajille miljardeja vuodessa! Ehkä ei kuitenkaan olisi viisasta verottaa vain osakekauppaa. Voitaisiin harkita kaikenlaisten rahoitusmarkkinasijoitusten verottamista yhtenäisellä verolla. Ja olen mielessäni hiljaa pohdiskellut ja haaveillut, mitä tapahtuisi, jos yritykset joutuisivat siirtämään osan voitoistaan maksettujen osinkojen perusteella rahastoon ja tästä rahastosta rahoitettaisiin investointeja, esimerkiksi ilmaston muutoksen torjumiseksi…

Yhteenvetona verotulojen lisäyksistä:

Yritystulon veroprosentin palauttaminen 26 %:iin 1,5 miljardia euroa

Osinkotulojen osittaisen verovapauden poisto 0,7 miljardia euroa vuodessa

Pääomatulojen kunnallisvero 2,0 miljardia euroa vuodessa

Varainsiirtovero pörssiosakkeiden kaupalle 2,5 miljardia euroa vuodessa

Yhteensä noin 6–7 miljardia euroa vuodessa

Aika hätkähdyttävä lopputulos. Tuolla summalla katettaisiin lähes koko kestävyysvaje. Pääomatulojen kunnallisveroa lukuun ottamatta nämä muutokset eivät vaikuttaisi suoraan kuntien tuloihin. Eduskunta voisi kuitenkin veromuutoksia toteuttaessaan päättää kasvattaa kuntien valtionosuuksia ja ohjata varoja haluamiinsa kohteisiin. Näin esillä ollut huoli kunnallisverojen noususta olisi turha.

Verotuksen kiristäminen ei sisälly hallitusohjelmaan. Nykyinen hallitus on sitoutunut parhaaseen mahdolliseen ohjelmaan, josta hallituspohjalla oli mahdollista päästä yksimielisyyteen. Katse suuntautuu tulevaisuuteen ja juuri siksi avoin kansalaiskeskustelu vaihtoehtoisista talouspoliittisista ratkaisuista on ensiarvoisen tärkeää.

Rahaa siis on. Kysymys on siitä, miten kansalaisten työllään luoma tulo jaetaan. ”Yritysjohtajien enemmistö katsoo, että heidän pitää edistää muidenkin kuin osakkeenomistajien etua” otsikoi Helsingin Sanomat 28.1. Tässä esitetyt veromuutokset siirtäisivät omistajien voittoja kansalaisten käyttöön.

Loppuhuomautus: Tämä ei ole kokonaisesitys verotuksen uudistamiseksi. Käsittelemättä jää esimerkiksi kansainvälisen verokeinottelun avulla saamatta jäävät verotulot, verotuksen rakenteen muutokset ym. Laskelmissa on vedetty mutkat suoriksi eikä ole huomioitu ns. kerrannaisvaikutuksia. Olen vain yksinkertaisesti laskenut, paljonko veromuutokset toisivat lisää rahaa valtiolle, jos muut tekijät pysyisivät ennallaan.

STTK:n pääekonomisti Patrizio Lainà on kirjoittanut tähän aihepiiriin liittyvän ja suurta huomiota saaneen artikkelin otsikolla ”Yritysten 2010- luku”. Sen mukaan työnantajat hyötyivät viime vuosikymmenellä lähes 22 miljardia euroa erilaisista kädenojennuksista kuten Kela-maksun alennuksesta, Kiky-sopimuksesta ja yhteisöveron madaltamisesta. Artikkeli kannattaa lukea.

Lähdeviitteet:

1. Tomi Viitala: Kansainvälisen verotuksen murros ja Suomi/ Elinkeinoelämän keskusliitto 2018

2. Verohallituksen tilastot ja omat laskelmat

3. Verohallinnon tilastot, Kuntaliitto ja omat laskelmat

4. Omat laskelmat ja Nasdaqomxnordic.com/tilastot

Kuvion lähteet: Kansantalouden tilinpito ja omat laskelmat. Kuvion yrittäjätulo vastaa käsitteenä lähinnä yritysten voittoja ennen verojen maksua. Tästä voitosta yritykset maksavat osingot ja verot.

Ritva Oesch on yritystutkija ja eläkkeelle jäänyt KHT-tilintarkastaja

{kind=link}